【本月导读】

1.柬埔寨香蕉出口减少12%,对华出口出现回落

2.菲律宾是中国最大香蕉进口来源国

3.中厄签署自贸协定在即,香蕉对华出口迎来新优势

4. 2022年哥斯达黎加香蕉出口量下滑

5.苹果粉蕉正式纳入绿色通道

6. 春节备货接近尾声,国内香蕉走货放缓

7.2022全球香蕉市场回顾

8. 鲜香蕉市场产量走势分析

9. 鲜香蕉市场交易价格走势分析

10. 鲜香蕉市场进出口贸易分析

一、国外香蕉产业信息

柬埔寨农林渔业部发布报告显示,2022年1-10月,柬埔寨共计出口新鲜香蕉325,859.72吨,同比下降11.79%,其中有89.93%都出口到中国。

统计显示,1-10月柬埔寨香蕉只出口到了3个国家,其中293,060.39吨出口到中国,同比下降9.33%;32,799.23吨出口到越南,同比下降27.39%;0.1吨出口到日本,同比下降99.98%。

2021年柬埔寨共出口新鲜香蕉423,168.97吨,比2020年增长超过27%。其中中国占最大份额,为376,961吨,其次是越南(45,193吨),日本(533.52吨)和新加坡(480.48吨)。(国际果蔬报道,1月3日)

(二)菲律宾是中国最大香蕉进口来源国

1月6日下午,商务部新闻发言人束珏婷表示,菲律宾已成为中国最大的香蕉和菠萝进口来源国,中国已稳居菲律宾农产品第三大出口市场。根据束珏婷披露的数据,截至2021年底,中国已连续六年成为菲律宾最大贸易伙伴,并跃升为菲第二大出口市场。中国稳居菲农产品第三大出口市场。目前,菲律宾已成为中国最大的香蕉和菠萝进口来源国,椰子、牛油果、冷冻水果等也相继进入中国市场,新鲜榴莲即将实现对华出口。(环球时报,1月6日)

(三)中厄签署自贸协定在即,香蕉对华出口迎来新优势

厄瓜多尔香蕉营销和出口协会 ACORBANEC 负责人 Richard Salazar 表示,中国是香蕉出口增长的潜力市场。厄瓜多尔总统吉列尔莫·拉索(Guillermo Lasso)通过推特发文表示,经过近一年的谈判,中厄两国终于达成共识,将签署自由贸易协定。这一消息受到厄瓜多尔香蕉产业的欢迎。

厄瓜多尔生产、对外贸易、投资和渔业部发表声明称,自贸协定签署后,该国出口中国的商品中的99%都将能享有优惠准入条件,尤其是农工业产品,如香蕉、玫瑰等花卉、虾和可可及咖啡等,也会为火龙果、菠萝、芒果、蓝莓、藜麦、加工食品以及新鲜和罐装水果等非传统产品的出口开启大门。

厄香蕉营销和出口协会 ACORBANEC 负责人 Richard Salazar 表示,自贸协定“对整个出口产业都是好消息,对香蕉业更是如此。中国是香蕉出口增长的潜力市场。”媒体报道显示,中国是厄国重要贸易伙伴,双边年度贸易额估计超过100亿美元(约合人民币689亿元)。协定一旦签署,厄国将是第四个与中国签有自由贸易协定的拉美国家,其他三个分别为哥斯达黎加、秘鲁和智利。截至目前,协定正式签署日期尚未确定。(亚洲水果,1月5日)

(四)2022年哥斯达黎加香蕉出口量下滑

香蕉和菠萝都位列哥斯达黎前三大出口商品,由于国际市场的不确定性、收获运输难度大和生产成本居高不下,2022年两种水果的出口量都有所下降。

2021-2022年,哥斯达黎加香蕉出口量减少14.5万吨(-8.86%),其中1-11月香蕉出口额从前一年的6.921 亿美元减少至6.725亿美元。

哥斯达黎加中央银行最新的月度经济活动指数显示,进口化肥等生产资料的价格上涨导致香蕉产量下降。此外,National Banana Corporation(Corbana)总经理Jorge Sauma表示,2022年香蕉生产受到寒冷天气和大雨的影响,最终也导致了出口减少。Sauma补充说,2023年香蕉行业将开始反弹,今年前20周价格将保持稳定。(国际果蔬报道,1月19日)

二、国内香蕉产业信息

(一)苹果粉蕉正式纳入绿色通道

1月19日,为进一步提升鲜活农产品运输“绿色通道”政策服务水平,交通运输部办公厅、国家发展改革委办公厅、财政部办公厅、农业农村部办公厅发布《关于进一步提升鲜活农产品运输“绿色通道”政策服务水平的通知》(以下简称《通知》)。

《通知》针对个别地方存在的对鲜活农产品品种理解不一致、查验尺度把握不统一的争议,补充完善了《鲜活农产品品种目录》。

据悉,此次按照“大众化、入口吃,易腐烂、不耐放,种植广、销量大”的原则,对《鲜活农产品品种目录》进行了修订完善,新增品种名称与别名和商品名的对照表,增补了如樱桃番茄、粉蕉等品种。这也就意味着,苹果粉蕉等特色香蕉品种已经明确纳入绿通名录,任何高速收费口不得以“苹果粉蕉不是香蕉”为由收取过路费。

此前,对于苹果粉蕉不被认可是香蕉而被收取过路费的现象屡见不鲜,困扰着许多从事苹果粉蕉种植、运输、批发的香蕉人。实际上“苹果粉蕉”是粉蕉中的一种,学名为粉杂一号,为广东省农业科学院果树研究所培育的特色蕉品种。如严格按照学科区分,苹果粉蕉和香蕉都属于芭蕉科芭蕉属植物。

此次粉蕉正式纳入绿通产品名录,从源头上解决了苹果粉蕉被收取过路费的问题,也在一定程度将促进苹果粉蕉等特色产业发展,推动我国蕉类产业多元化健康发展。(农财网香蕉通,1月31日)

(二)春节备货接近尾声,国内香蕉走货放缓

1月11日,蕉价指数报点124.56。近期国内香蕉价格下跌,客商订货不多,而老挝、缅甸产区好货抢手。整体来看,国内产区走货放缓,预计春节备货已经进入尾声。

云南产区蕉价混乱,货量少。低海拔产区的蕉受寒程度较重,价格偏低,山地蕉质量好、价格高。总体来看,好货和差货价格差距较大。当地蕉农反馈,勐腊散户受寒蕉收购价2.7元/公斤左右;东风农场精品蕉收购价最高在5.0元/公斤左右,受寒蕉收购价在3.8元/公斤以下。

广东产区行情下降,装工少。总体来看,受寒好货收购价在2.0-3.0元/公斤左右,中货及以下果品收购价在1.4-1.8元/公斤左右。

广西产区蕉价微降,订货人少。近日,南宁、武鸣产区轻微受寒蕉价格最高在3.8/公斤左右。有代办反映,由于春节临近,部分香蕉代办和装蕉工人陆续停工。

老挝产区精品蕉价格稳定,精品货收购价最高在6.2元/公斤左右,磨憨口岸通车顺畅,近期平均每天通车超100辆。

缅甸产区行情有稳有降,好货少。目前缅甸好蕉主流价格稳定在5.0-5.7元/公斤左右。(南方农村报,1月14日)

三、2022年全球香蕉市场回顾

联合国粮农组织发布的《2022全球香蕉市场回顾》显示,2022年上半年,全球香蕉出口量继续呈现出明显的下降趋势,与疫情前几年的快速增长形成鲜明对比。2022全年的全球香蕉出口量约为1960万吨,较2021年减少约120万吨。全球香蕉贸易的阻碍主要在供给侧,进口国的需求仍然相对强劲。

影响2022年香蕉贸易的主要因素有: 不利的天气条件和施肥不足导致产量下降;上半年农业投入品成本大幅上升,全球运输成本高企;美元相对于众多香蕉进出口国的货币大幅升值;植物病害(尤其是香蕉枯萎病热带4号TR4)的蔓延;美国和欧盟等重要进口市场采用了更加严格的最高残留限度标准。生产国和出口商向主要出口市场供应足量达标香蕉的能力一直受到上述因素影响,因此在大多数主要进口市场, 尤其是欧盟和美国,各级的香蕉价格都相应呈上涨之势。

但行业人士称,由于香蕉供应国间竞争激烈、多个原产地在2022年出现了品质问题、俄乌战争前几个月全球市场出现饱和,生产方的价格一直停滞在非常低的水平。这让生产者的利润持续承压,进而严重制约了香蕉产业目前和未来的发展空间和可持续性。

(一)出口

预计2022年全球香蕉出口(不包括大蕉)可能下降4%,标志着疫情前的快速增长在2022年再次被打断,出口总量预计从2021年的2050万吨降至2022年的约1960万吨。与2021年相似,除危地马拉和哥伦比亚之外,大多数主要香蕉供应国都将经历负增长,有几个国家2022年上半年的出口量已出现了两位数百分比降幅。

在此背景下,主要出口地区拉丁美洲和加勒比海(LAC)的发货量预计在2022年下降5%,总计约1510万吨,比2021年减少约80万吨。全球最大的香蕉出口国厄瓜多尔在2022年前七个月的发货量前所未有地下降了8%,即该国的全年出口总量将降至约620万吨。行业消息称,该国偏低的气温影响了香蕉的生长和品质,影响了产量,进而抬高成本,降低了盈利空间。从俄罗斯和乌克兰进口尿素等重要肥料受到影响,肥料供应短缺进一步降低了出口香蕉的品质。因农业投入品和运输价格上涨,种植者还面临生产成本持续增加的压力,同时为了应对邻国哥伦比亚和秘鲁爆发的TR4,种植者的支出也有所增加。

该地区第二大香蕉出口国哥斯达黎加也面临与厄瓜多尔相似的问题,香蕉产量同样出现下滑。其贸易伙伴国提供的截至2022年8月底的数据显示,该国的香蕉出口在接下来的几个月继续减少,预计全年总量约为210万吨,较2021年减少约9%。该地区第三大出口国危地马拉的出口量在2022年前八个月增长了近10%,预计全年总量为250万吨。

根据初步数据, 亚洲香蕉出口可能下降约2%,至略低于390万吨,为亚洲出口量连续第三年下降。此前由于新冠疫情和2020及2021年TR4的影响,亚洲香蕉出口量大幅下降。亚洲的主要出口国仍然是菲律宾,其供应量平均占亚洲香蕉出口量的60%左右,但TR4在该国的蔓延和投入品及肥料的高成本对生产造成了严重影响。根据现有数据,菲律宾全年香蕉出口量预计下降约6%至230万吨。 中国和中东一些新兴进口国的需求强劲,继续推动亚洲三个新兴香蕉出口国越南、柬埔寨和印度投资于香蕉种植园。越南和柬埔寨预计在2022年将继续实现两位数的出口增长,分别发运约40万至45万吨,印度的供应量预计将达约35万吨,同比增长约3%。

2022年非洲香蕉出口量预计增长4 %,达到约66万吨,回到接近疫情前的水平,主要原因是喀麦隆的供应量预计增长15%,达到约22万吨。

(二)进口

2022年1-7月的初步月度贸易数据表明,2022年全球香蕉净进口量将下降2.5%,比2021减少近50万吨,略低于1900万吨。尽管大多数进口市场的需求保持不变,但前7个月的增长受到出口供应减少以及全球航运持续受阻的影响,尤其影响了欧盟、美国、日本、英国和加拿大的进口量,这些国家合计占全球进口量的60%左右。得益于强劲的国内需求和东南亚新兴生产国充足的出口供应,全球第三大香蕉进口国中国的进口在此期间继续快速增长。

(国际果蔬报道,1月28日)

四、鲜香蕉市场产量走势分析

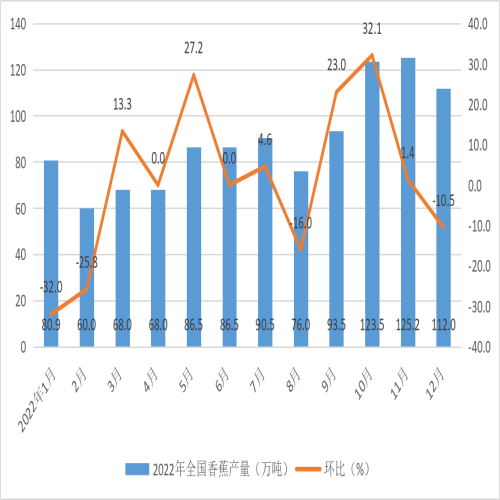

根据云果网2022年12月的中国香蕉市场监测报告中全国香蕉主产区总产量的数据,可以看到2022年12月,全国香蕉主产区总产量为112.0万吨,与上月相比,减少了10.5%;与去年同期相比,减少了5.8%。

纵观2022年,根据对云果网2022年的中国香蕉市场监测报告中全国香蕉主产区总产量整理汇总,可以看到全年香蕉产量数据,2022年1月~2022年12月,全国香蕉主产区总产量从80.9万吨波动至112.0万吨,全年产量整体呈缓慢增长趋势;每月对应的增加/减少幅度也从-32.0%变化至-10.5%;近一年峰值为2022年11月的125.2万吨,谷值为2022年3月、2022年4月的68.0 万吨。

2022年相较于2021年来说,受2021年下半年行情低迷影响,2022年香蕉种植面积和产量出现下降,国内香蕉供应不足。2022年香蕉月产量除9月、10月两个月份外均低于2021年香蕉月产量,2022年与2021年总产量分别为1070.6万吨、1139.4万吨,同比下降了6%。(具体如表1和图1所示)

表1 2021-2022年全国香蕉主产区总产量月度走势

单位:万吨

月份 | 2021年 月产量 | 2022年 月产量 | 同比 | 月份 | 2021年 月产量 | 2022年 月产量 | 同比 |

01 | 84 | 80.9 | -3.7 | 07 | 100 | 90.5 | -9.5 |

02 | 61 | 60 | -1.6 | 08 | 84 | 76 | -9.5 |

03 | 70 | 68 | -2.9 | 09 | 88.9 | 93.5 | 5.2 |

04 | 79.6 | 68 | -14.6 | 10 | 123 | 123.5 | 0.4 |

05 | 94 | 86.5 | -8.0 | 11 | 126 | 125.2 | -0.6 |

06 | 110 | 86.5 | -21.4 | 12 | 118.9 | 112 | -5.8 |

数据来源:根据云果网数据整理

图1 我国2022年香蕉主产区总产量月度走势

数据来源:根据云果网数据整理

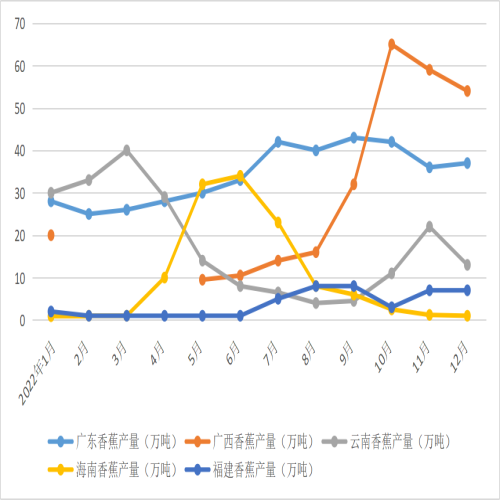

我国香蕉种植区主要分布在广东、广西、云南、海南、福建五大省份,根据云果网2022年的中国香蕉市场监测报告中对各省市香蕉产量的汇总整理,可以看到,2022年广东香蕉产量约410万吨,占全国香蕉总产量的38.30%,全国排名第一;广西香蕉产量约280万吨,占全国香蕉总产量的26.15%,全国排名第二;云南香蕉产量约215万吨,占全国香蕉总产量的20.08%,全国排名第三;海南香蕉产量约120.6万吨,占全国香蕉总产量的11.26%,全国排名第四;福建香蕉产量约45万吨,占全国香蕉总产量的4.20%,全国排名第五。(具体如表2所示)

表2 2022年各省市香蕉产量

单位:万吨

月份 | 广东 | 环比±% | 广西 | 环比±% | 云南 | 环比±% | 海南 | 环比±% | 福建 | 环比±% |

01 | 28 | -3.5 | 20 | -73.0 | 30 | 150.0 | 0.9 | 0.0 | 2 | 33.3 |

02 | 25 | -10.7 | — | — | 33 | 10.0 | 1 | 11.1 | 1 | -50.0 |

03 | 26 | 4.0 | — | — | 40 | 21.2 | 1 | 0.0 | 1 | 0.0 |

04 | 28 | 7.7 | — | — | 29 | -27.5 | 10 | 900.0 | 1 | 0.0 |

05 | 30 | 7.1 | 9.5 | — | 14 | -51.7 | 32 | 220.0 | 1 | 0.0 |

06 | 33 | 10.0 | 10.5 | 10.5 | 8 | -42.9 | 34 | 6.3 | 1 | 0.0 |

07 | 42 | 27.3 | 14 | 33.3 | 6.5 | -18.8 | 23 | -32.4 | 5 | 400.0 |

08 | 40 | -4.8 | 16 | 14.3 | 4 | -38.5 | 8 | -65.2 | 8 | 60.0 |

09 | 43 | 7.5 | 32 | 100 | 4.5 | 12.5 | 6 | -50.0 | 8 | 0.0 |

10 | 42 | -2.3 | 65 | 103.1 | 11 | 144.4 | 2.5 | -58.3 | 3 | -62.5 |

11 | 36 | 14.3 | 59 | -9.2 | 22 | 100.0 | 1.2 | -52.0 | 7 | 133.3 |

12 | 37 | 2.8 | 54 | -8.5 | 13 | -40.9 | 1 | -16.7 | 7 | 0.0 |

数据来源:根据云果网数据整理

备注:广西2022年2~4月因季节原因无产量

就香蕉种植五大省份广东、广西、云南、海南、福建2022年的香蕉月产量走势的数据来看,广东省全年产量整体走势较平稳,产量从28万吨波动到37万吨,峰值为2022年9月的43万吨,谷值为2022年2月的25万吨;广西区全年产量走势呈上升趋势,整体集中在2022年10月、11月、12月上市,其中2022年2~4月因季节原因无产量,全年产量从20万吨波动到54万吨,峰值为2022年10月的65万吨,谷值为2022年5月的9.5万吨;云南省全年产量整体呈缓慢下降走势,全年产量从30万吨波动到13万吨,峰值为2022年3月的40万吨,谷值为2022年8月的4万吨;海南省全年产量走势呈先上升后缓慢下降趋势,全年产量从0.9万吨波动到1万吨,峰值为2022年6月的34万吨,谷值为2022年1月的0.9万吨;福建省全年产量走势整体较为平缓无大的波动,全年产量从2万吨波动到7万吨,峰值为2022年8月、9月的8万吨,谷值为2022年2月、3月、4月、5月、6月的1万吨。

2022上半年国产蕉以云南和海南为主,其中1-3月份主要是云南蕉,4-6月份为海南蕉,下半年主要以广西和广东为主,其中1-9月份主要是广东蕉,10-12月份主要是广西蕉,其中2022年2~4月因季节和天气原因广西蕉无产量。各香蕉主产区错峰上市,由于2022年香蕉产量低,香蕉整体供应收紧。(具体如图2所示)

图2 2022年香蕉五大主产区省份产量月度走势

数据来源:根据云果网数据整理

备注:广西2022年2~4月因季节原因无产量

五、鲜香蕉市场交易价格走势分析

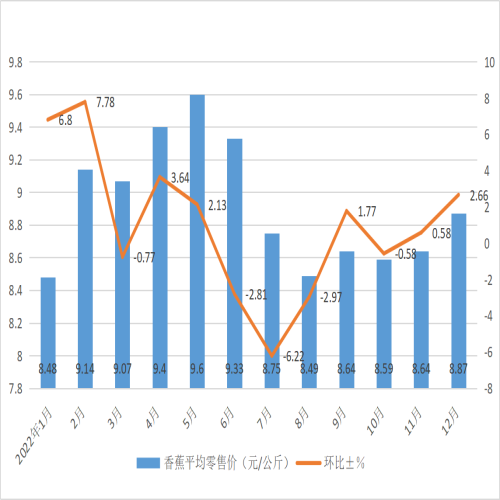

根据农业农村部市场与信息化司、农业农村部信息中心的数据,可以看到2022年12月,全国香蕉平均批发价格为5.90元/公斤,与上月相比,上涨了5.73%,香蕉批发价格总体上涨,批发价格好于上年同期,与上年同期相比,上涨了5.92%,2022年香蕉价格整体偏高运行;根据国家发展改革委的数据,可以看出2022年12月,全国香蕉零售平均价格为8.87元/公斤,与上月相比,上涨了2.66%,与上年同期相比,上涨了11.71%。(具体如表3所示)

表3 2022年香蕉平均批发及零售价格表

单位:元/公斤

月份 | 批发价 | 环比±% | 零售价 | 环比±% |

1月 | 6.13 | 10.05 | 8.48 | 6.80 |

2月 | 6.43 | 4.89 | 9.14 | 7.78 |

3月 | 6.36 | -1.09 | 9.07 | -0.77 |

4月 | 6.60 | 3.77 | 9.40 | 3.64 |

5月 | 6.78 | 2.73 | 9.60 | 2.13 |

6月 | 6.42 | -5.31 | 9.33 | -2.81 |

7月 | 5.90 | -8.1 | 8.75 | -6.22 |

8月 | 5.85 | -0.85 | 8.49 | -2.97 |

9月 | 5.68 | -2.91 | 8.64 | 1.77 |

10月 | 5.50 | -3.17 | 8.59 | -0.58 |

11月 | 5.58 | -1.45 | 8.64 | 0.58 |

12月 | 5.90 | 5.73 | 8.87 | 2.66 |

数据来源:农业农村部市场与信息化司、农业农村部信息中心、国家发展改革委

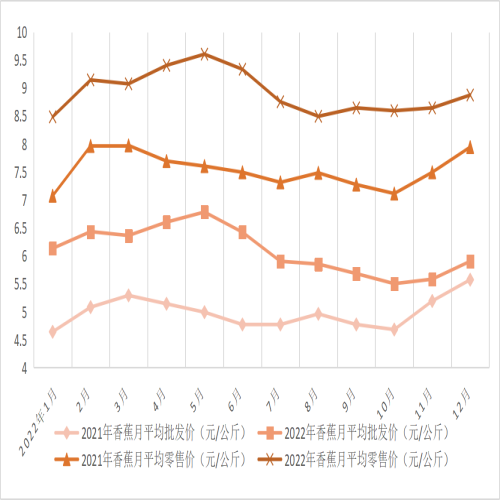

2022年,香蕉批发价走势整体平稳,2022年1月~12月,全国香蕉批发平均价格从6.13元/公斤波动至5.9元/公斤;近一年峰值为2022年5月的6.78元/公斤,谷值为2022年10月的5.50元/公斤;香蕉零售价走势也无较大波动,2022年1月~12月,全国香蕉零售平均价格从8.48元/公斤波动至8.87元/公斤;近一年峰值为2022年5月的9.60元/公斤,谷值为2022年8月的8.49元/公斤。(具体如图3、4所示)

图3 2022年香蕉平均批发价月度走势

数据来源:农业农村部市场与信息化司、农业农村部信息中心

图4 2022年香蕉平均零售价月度走势

数据来源:国家发展改革委

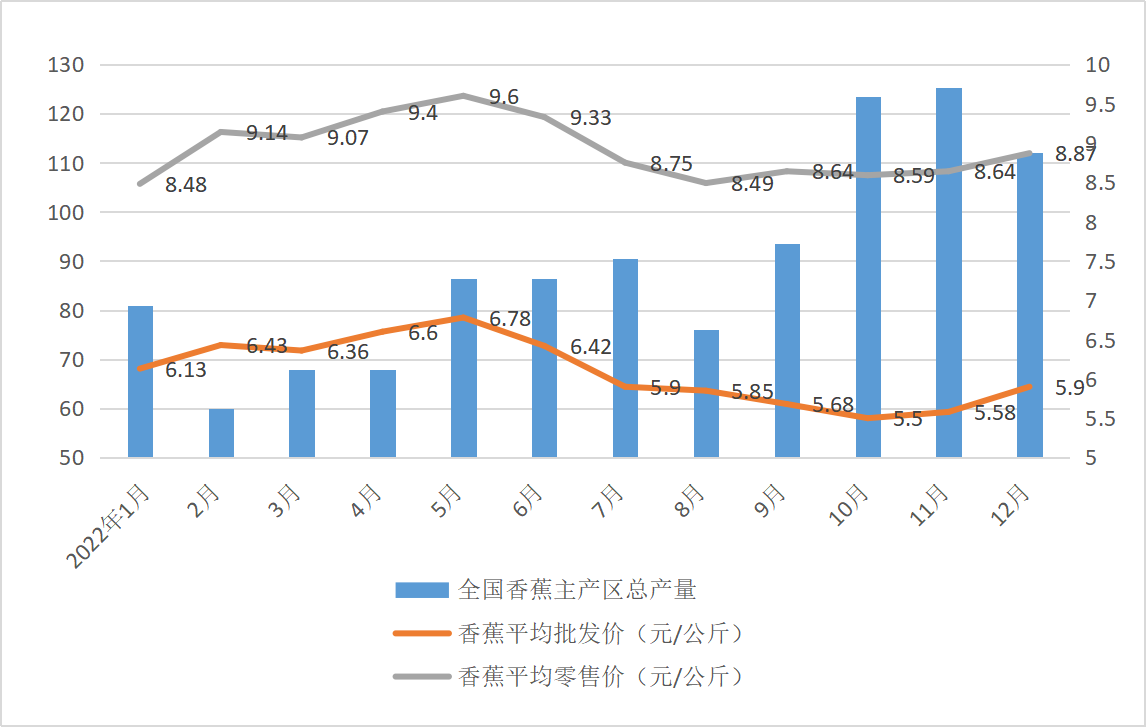

由2022年香蕉主产区总产量及平均批发价与零售价月度走势图可以看出批发价与零售价走势基本同步,整体行情走势以稳定为主,并且可以看出2022年上半年由于我国香蕉产量低,批发价和零售价相对较高,下半年随着我国香蕉产量的提高,批发价和零售价较上半年来说有所下降。(具体如图5所示)

图5 2022年香蕉主产区总产量及平均批发价与零售价月度走势

数据来源:农业农村部市场与信息化司、农业农村部信息中心、国家发展改革委

受国产蕉面积减少货源紧俏影响,2022年香蕉价格整体高位运行,根据农业农村部市场与信息化司、农业农村部信息中心、国家发展改革委的数据,不难看出2022年香蕉平均批发及零售价均高于2021年,批发价比2021年同期增长了7.51%~35.87%,零售价比2021年增长了13.50%~26.32%。(具体如表4和图6所示)

表4 2021-2022年香蕉平均批发及零售价格表

单位:元/公斤

月度 | 批发价 | 零售价 | ||||

2021 | 2022 | 比去年同期±% | 2021 | 2022 | 比去年同期±% | |

01 | 4.64 | 6.13 | 32.11 | 7.07 | 8.48 | 19.94 |

02 | 5.08 | 6.43 | 26.57 | 7.96 | 9.14 | 14.82 |

03 | 5.29 | 6.36 | 20.23 | 7.97 | 9.07 | 13.80 |

04 | 5.14 | 6.60 | 28.40 | 7.69 | 9.40 | 22.24 |

05 | 4.99 | 6.78 | 35.87 | 7.60 | 9.60 | 26.32 |

06 | 4.77 | 6.42 | 34.59 | 7.49 | 9.33 | 24.57 |

07 | 4.77 | 5.90 | 23.69 | 7.31 | 8.75 | 19.70 |

08 | 4.96 | 5.85 | 17.94 | 7.48 | 8.49 | 13.50 |

09 | 4.77 | 5.68 | 19.08 | 7.27 | 8.64 | 18.84 |

10 | 4.68 | 5.50 | 17.52 | 7.11 | 8.59 | 20.82 |

11 | 5.19 | 5.58 | 7.51 | 7.49 | 8.64 | 15.35 |

12 | 5.57 | 5.90 | 5.92 | 7.94 | 8.87 | 11.71 |

数据来源:农业农村部市场与信息化司、农业农村部信息中心、国家发展改革委

由2021-2022年香蕉平均批发价与零售价月度走势图的比较可以明显看到,2022年无论香蕉批发价还是零售价均比2021年上涨,这与国产蕉面积减少货源紧俏及天气不佳、国产蕉上市节奏被打乱密不可分,上半年2-4月份整体供应因受季节及天气等影响,云南蕉及海南蕉产量较2021年减少30%-35%,且整体种植面积较2021年减少20%-30%,导致通货紧俏蕉价始终居高不下。国庆节后广西蕉大量上市,整体供应少于往年同期,所以香蕉价格处于近年同期偏高水平。(具体如图6所示)

图6 2021-2022年香蕉平均批发价与零售价月度走势

数据来源:农业农村部市场与信息化司、农业农村部信息中心、国家发展改革委

根据农业农村部全国农产品商务信息公共服务平台和全国农产品批发市场价格信息系统的数据,可以看到2023年1月,广东省香蕉批发价格为4.5元/公斤,与上月基本持平;广西区12月香蕉批发价格为4.8元/公斤,与上月相比,上升了33.3%;云南省12月香蕉批发价格为3.5元/公斤,与上月相比,上升了29.6%;海南省12月香蕉批发价格为5.3元/公斤,与上月基本持平,其中各省市批发价格均未超过全国平均批发价。(具体如表5所示)

表5 2023年1月香蕉主产区批发市场价格表

单位:元/公斤

省份 | 广东 | 广西 | 云南 | 海南 |

各省批发价 | 4.5 | 4.8 | 3.5 | 5.3 |

全国平均批发价 | 6.1 | |||

数据来源:农业农村部全国农产品商务信息公共服务平台、全国农产品批发市场价格信息系统

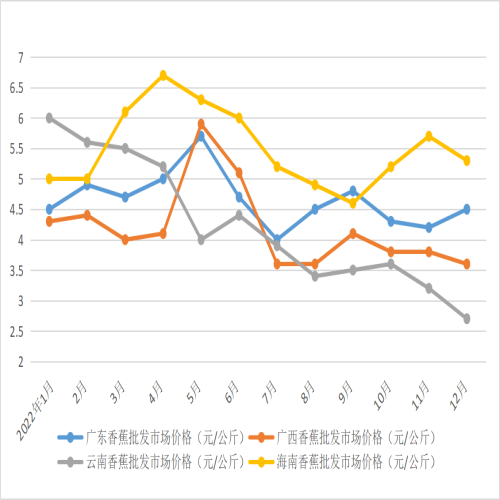

全年来看,2022年1月~12月,广东省香蕉批发价格从4.5元/公斤波动至4.3元/公斤,整体来看价格走势较平稳,每月对应的上涨/下降幅度也从8.9%变化至7.1%;近一年峰值为2022年5月的5.7元/公斤,谷值为2022年7月的4.0元/公斤;广西区香蕉批发价格从4.3元/公斤波动至3.6元/公斤,整体来看价格走势较波动,每月对应的上涨/下降幅度也从2.3%变化至-5.3%;近一年峰值为2022年5月的5.9元/公斤,谷值为2022年7月、12月的3.6元/公斤;云南省香蕉批发价格从6.0元/公斤波动至2.7元/公斤,整体来看价格走势呈下降趋势,每月对应的上涨/下降幅度也从-6.7%变化至-15.6%;近一年峰值为2022年1月的6.0元/公斤,谷值为2022年12月的2.7元/公斤;海南省香蕉批发价格从5.0元/公斤波动至5.3元/公斤,整体来看价格始终位居高位,每月对应的上涨/下降幅度也从0.0%变化至-7.0%;近一年峰值为2022年4月的6.7元/公斤,谷值为2022年9月的4.6元/公斤。(具体如表6和图7所示)

表6 2022年香蕉主产区批发市场价格表

单位:元/公斤

月份 | 广东 | 环比±% | 广西 | 环比±% | 云南 | 环比±% | 海南 | 环比±% |

1月 | 4.5 | — | 4.3 | — | 6.0 | — | 5.0 | — |

2月 | 4.9 | 8.9 | 4.4 | 2.3 | 5.6 | -6.7 | 5.0 | 0.0 |

3月 | 4.7 | -4.1 | 4.0 | -9.1 | 5.5 | -1.8 | 6.1 | 22.0 |

4月 | 5.0 | 6.4 | 4.1 | 2.5 | 5.2 | -5.5 | 6.7 | 9.8 |

5月 | 5.7 | 14.0 | 5.9 | 43.9 | 4.0 | -23.1 | 6.3 | -6.0 |

6月 | 4.7 | -17.5 | 5.1 | -13.6 | 4.4 | 10.0 | 6.0 | -4.8 |

7月 | 4.0 | -14.9 | 3.6 | -29.4 | 3.9 | -11.4 | 5.2 | -13.3 |

8月 | 4.5 | 12.5 | 3.6 | 0.0 | 3.4 | -12.8 | 4.9 | -5.8 |

9月 | 4.8 | 6.7 | 4.1 | 13.9 | 3.5 | 2.9 | 4.6 | -6.1 |

10月 | 4.3 | -10.4 | 3.8 | -7.3 | 3.6 | 2.9 | 5.2 | 13.0 |

11月 | 4.2 | -2.3 | 3.8 | 0.0 | 3.2 | -11.1 | 5.7 | 9.6 |

12月 | 4.5 | 7.1 | 3.6 | -5.3 | 2.7 | -15.6 | 5.3 | -7.0 |

数据来源:农业农村部全国农产品商务信息公共服务平台

就2022年香蕉主产区省份批发市场价格月度走势图来看,2022年上半年受国产蕉面积减少货源紧俏及天气与季节等原因各主产区价格均处于高位,从产区来看,2022年广西和云南产区的香蕉批发市场价格相对较低,海南和广东产区的香蕉批发市场价格相对较高。2022年下半年广西香蕉进入上市期国内香蕉产量大幅度提升,批发价和零售价均有所下降。(具体如图7所示)

图7 2022年香蕉主产区省份批发市场价格月度走势

数据来源:农业农村部全国农产品商务信息公共服务平台

六、鲜香蕉市场进出口贸易分析

根据中华人民共和国海关总署数据显示,2022年12月,我国香蕉出口量为0.26万吨,出口金额为333.0万美元,与上年同期相比,出口量减少了11.2%,出口金额减少了7.8%;12月我国香蕉进口量为11.3万吨,进口金额为6987.3 万美元,与上年同期相比,进口量减少了30.9 %,进口金额减少了27.4%;12月我国香蕉进出口总量为11.6万吨,进出口总金额为7320.3万美元,与上年同期相比,进出口总量减少了30.5 %,进口金额减少了26.7%。通过2022年我国香蕉进出口贸易量、贸易额的逆差趋势反映出近些年我国香蕉消费对外依存度提速较快,不利于我国香蕉产业的发展。(具体如表7、表8所示)

表7 2022年我国香蕉进出口额总值表

单位:万美元

月度 | 进出口 | 出口 | 进口 | 贸易差额 | 比去年同期±% | ||

进出口 | 出口 | 进口 | |||||

01 | 10213.1 | 8.4 | 10204.7 | -10196.4 | 54.9 | -30.5 | 55.1 |

02 | 9835.2 | 163.8 | 9671.3 | -9507.5 | 25.5 | 25.5 | 25.5 |

03 | 13786.9 | 110.6 | 13676.2 | -13565.6 | 32.3 | -0.3 | 32.6 |

04 | 14323.9 | 173.9 | 14150.0 | -13976.1 | 16.3 | 102.1 | 15.7 |

05 | 14452.8 | 165.9 | 14286.9 | -14121.1 | 38.4 | 47.4 | 38.3 |

06 | 10933.4 | 215.5 | 10717.9 | -10502.3 | 21.2 | 64.6 | 20.6 |

07 | 7971.4 | 229.6 | 7741.8 | -7512.2 | -3.9 | 39.4 | -4.7 |

08 | 7118.2 | 204.8 | 6913.4 | -6708.6 | -23.6 | 39.9 | -24.6 |

09 | 7754.7 | 328.8 | 7425.9 | -7097.2 | 15.5 | 168.5 | 12.6 |

10 | 6676.8 | 119.4 | 6557.5 | -6438.1 | -2.3 | -21.3 | -1.9 |

11 | 8132.3 | 264.0 | 7868.3 | -7604.3 | 6.7 | 30.4 | 6.0 |

12 | 7320.3 | 333.0 | 6987.3 | -6654.4 | -26.7 | -7.8 | -27.4 |

总计 | 118519.0 | 2317.6 | 116201.4 | -113883.8 | 12.5 | 33.8 | 12.1 |

数据来源:中国海关总署

表8 2022年我国香蕉进出口量总值表

单位:万吨

月度 | 进出口 | 出口 | 进口 | 贸易差额 | 比去年同期±% | ||

进出口 | 出口 | 进口 | |||||

01 | 15.869 | 0.004 | 15.865 | -15.861 | 31.2 | -9.9 | 31.3 |

02 | 14.642 | 0.129 | 14.513 | -14.384 | 6.6 | -1.8 | 6.7 |

03 | 21.710 | 0.102 | 21.607 | -21.505 | 18.2 | -15.2 | 18.5 |

04 | 22.433 | 0.156 | 22.277 | -22.120 | -0.9 | 64.0 | -1.1 |

05 | 21.487 | 0.156 | 21.331 | -21.176 | 16.2 | 22.1 | 16.1 |

06 | 15.728 | 0.188 | 15.540 | -15.351 | 1.5 | 33.8 | 1.2 |

07 | 12.604 | 0.202 | 12.402 | -12.200 | -15.4 | 32.1 | -15.9 |

08 | 11.478 | 0.187 | 11.291 | -11.104 | -28.4 | 15.9 | -28.8 |

09 | 12.410 | 0.211 | 12.198 | -11.987 | 4.9 | 55.4 | 4.3 |

10 | 10.586 | 0.085 | 10.501 | -10.417 | -15.5 | -40.8 | -15.2 |

11 | 12.254 | 0.161 | 12.093 | -11.931 | -11.3 | -6.8 | -11.3 |

12 | 11.555 | 0.269 | 11.286 | -11.017 | -30.5 | -11.2 | -30.9 |

总计 | 182.755 | 1.851 | 180.904 | -179.053 | -2.0 | 9.6 | -2.1 |

数据来源:中国海关总署

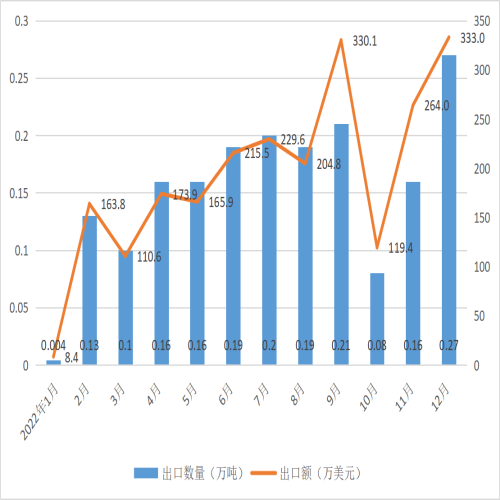

2022年全年来看,2022年1月~2022年12月全国香蕉出口量和出口额走势整体呈上升形态,全国香蕉出口量从0.004万吨波动至0.27万吨,近一年峰值为2022年12月的0.27万吨,谷值为2022年1月的0.004万吨;出口金额从8.4万美元波动至333.0万美元,近一年峰值为2022年12月的333.0万美元,谷值为2022年1月的8.4万美元。2022年1~12月,我国香蕉累计出口1.9万吨,金额累计约2317.6万美元。(具体如图8所示)

图8 2022年我国香蕉出口量、出口金额月度走势

数据来源:中国海关总署

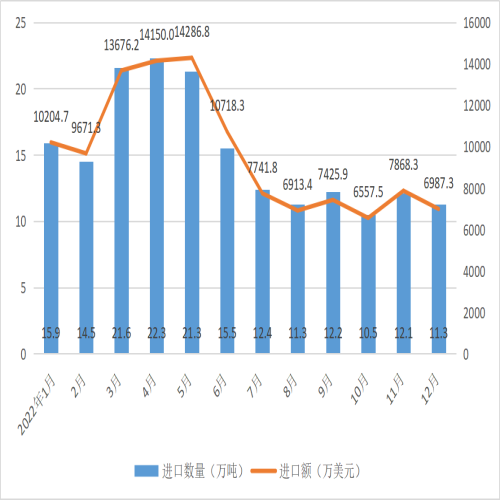

2022年全年来看,2022年1月~2022年12月全国香蕉进口量和进口额走势整体呈下降形态,全国香蕉进口量从15.9万吨波动至11.3万吨,近一年峰值为2022年4月的22.3万吨,谷值为2022年10月的10.5万吨;进口金额从10204.7万美元波动至6987.3万美元,近一年峰值为2022年5月的14286.8万美元,谷值为2022年10月的6557.5万美元。2022年1~12月,我国香蕉累计进口180.9万吨,金额累计约116201.4万美元。(具体如图9所示)

图9 2022年我国香蕉进口量、进口金额月度走势

数据来源:中国海关总署

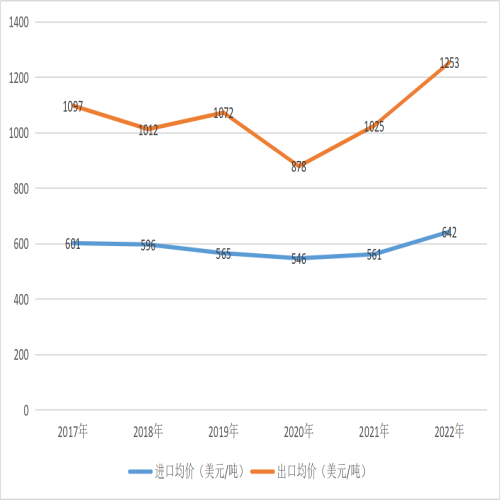

根据中国海关总署的数据整理得出,从进出口均价来看,2022年1-12月中国香蕉出口均价明显高于进口均价,2022年中国香蕉进口均价为642美元/吨,出口均价为1253美元/吨。(具体如表9和图10所示)

表9 2017—2022年我国香蕉进出口均价

单位:美元/吨

年份 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 |

进口均价(美元/吨) | 601 | 596 | 565 | 546 | 561 | 642 |

出口均价(美元/吨) | 1097 | 1012 | 1072 | 878 | 1025 | 1253 |

数据来源:根据中国海关总署数据整理

图10 2017-2022年我国香蕉进出口均价走势

数据来源:根据中国海关总署数据整理

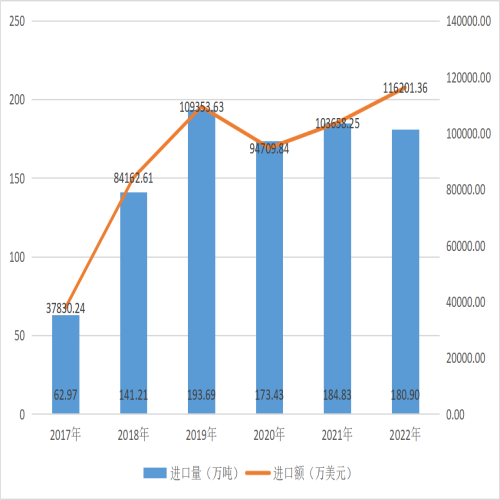

随着市场需求的不断增长,近年来我国香蕉进口量整体呈增长趋势,根据中国海关总署的数据显示,2022年中国香蕉进口数量为180.90万吨,同比上年降低了2.13%;进口金额为116201.36万美元,同比上年上涨了12.10%。(具体如表10所示)

表10 2017-2022年我国香蕉进口情况

年份 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

进口量 (万吨) | 62.97 | 141.21 | 193.69 | 173.43 | 184.83 | 180.90 |

同比% | —— | 124.25 | 37.16 | -10.46 | 6.57 | -2.13 |

进口额 (万美元) | 37830.24 | 84162.61 | 109353.63 | 94709.84 | 103658.25 | 116201.36 |

同比% | —— | 122.47 | 29.93 | -13.39 | 9.45 | 12.10 |

数据来源:中国海关总署

从2017-2022年我国香蕉进口情况走势图中可以看出,2020年以前,我国香蕉进口量和进口额均呈飞速增长趋势,2020年受疫情等影响进口量和进口额有所下降,且2020-2022年整体增涨缓慢,在2022年底疫情防控放开后,且国内香蕉种植面积下降,并在2022年新增三个国家缅甸、越南、印度尼西亚被获准对华出口的情况下,预测2023年进口量会有较大的提升。(具体如图11所示)

图11 2017—2022年我国香蕉进口情况走势

数据来源:中国海关总署

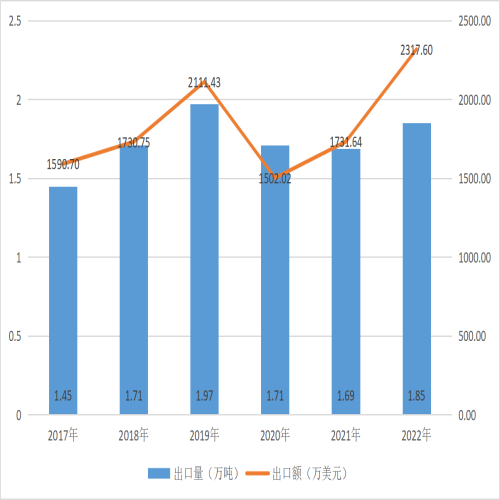

我国是世界第二大香蕉生产国和消费国,根据中国海关总署的数据显示2022年中国香蕉出口数量为1.85万吨,同比上年上涨了9.47%,出口金额为2317.60万美元同比上年上涨了33.84%。(具体如表11所示)

表11 2017—2022年我国香蕉出口情况

年份 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

出口量 (万吨) | 1.45 | 1.71 | 1.97 | 1.71 | 1.69 | 1.85 |

同比% | —— | 17.93 | 15.20 | -13.20 | -1.17 | 9.47 |

出口额 (万美元) | 1590.70 | 1730.75 | 2111.43 | 1502.02 | 1731.64 | 2317.60 |

同比% | —— | 8.80 | 21.99 | -28.86 | 15.29 | 33.84 |

数据来源:中国海关总署

从2017-2019年我国香蕉出口情况走势图中可以看到,我国香蕉出口量和出口金额整体走势呈增长趋势,但总量较小,2019年之后我国香蕉出口量下降并趋于稳定,2019年之后我国香蕉出口金额在2020年下降后,再次呈现上涨趋势,2020-2022年在出口量趋于稳定的情况下,出口金额不断爬升,表明我国出口均价在不断提高。(具体如图12所示)

图12 2017—2022年我国香蕉出口情况走势

数据来源:中国海关总署

根据中国海关总署的数据可以看到2022年12月份,中国最大的香蕉进口来源国仍为菲律宾,进口量为46315.484吨,占比41%;越南上升到第二位,进口量为39019.012吨,占比35%;柬埔寨位于第三位,进口量为18868.081吨,占比17%。菲律宾香蕉的进口量占比较上月下降4%,而越南和柬埔寨香蕉进口量的占比较上月分别增加12%、2%。2022年12月香蕉进口均价最高的国家为泰国,进口均价为1198美元/吨,进口均价最低的国家为越南,进口均价为524美元/吨。(具体如表12所示)

表12 2022年12月份中国香蕉主要进口地区和国家数据

主要进口地区和国家 | 进口量 (吨) | 环比% | 进口额 (美元) | 进口均价 (美元/吨) |

菲律宾 | 46315.484 | -15.26 | 28916999 | 624.3484145 |

越南 | 39019.012 | 42.34 | 20432589 | 523.6572623 |

柬埔寨 | 18868.081 | 5.20 | 13204972 | 699.8577121 |

厄瓜多尔 | 5614.183 | -67.26 | 5059647 | 901.2258774 |

老挝 | 2038.176 | -15.16 | 1233975 | 605.4310325 |

泰国 | 465.72 | -10.81 | 558072 | 1198.299407 |

墨西哥 | 442.962 | 64.16 | 388395 | 876.813361 |

哥斯达黎加 | 94.5 | -83.87 | 78710 | 832.9100529 |

数据来源:中国海关总署

根据中国海关总署的数据,可以看到2022年12月份中国最大的香蕉出口地区仍为中国香港,出口量为2147.992吨,占比80%;中国澳门仍位于第二位,出口量为544.483吨,占比20%;日本位于第三位,出口量为0.504吨,占比0%。2022年12月香蕉出口均价最高的国家为日本,出口均价为1193美元/吨,出口均价最低的地区为中国澳门,出口均价为191美元/吨。(具体如表13所示)

表13 2022年12月份中国香蕉主要出口地区和国家数据

主要出口地区和国家 | 出口量 (吨) | 环比% | 出口额 (美元) | 出口均价 (美元/吨) |

中国香港 | 2147.992 | 60.98 | 3219506 | 1498.844502 |

中国澳门 | 544.483 | 97.20 | 104197 | 191.3686929 |

日本 | 0.504 | 366.67 | 6009 | 11922.61905 |

数据来源:中国海关总署

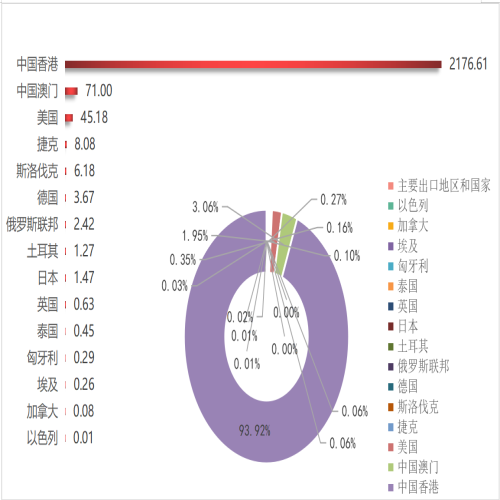

从香蕉出口国家/地区来看,2022年中国主要向中国香港、中国澳门、美国等地出口香蕉,出口额分别为2176.61万美元、71.00万美元、45.18万美元。出口额占比分别是93.92%、3.06%、1.95%。(具体如图13所示)

图13 2022年中国香蕉主要出口国家/地区出口额(万美元)

数据来源:中国海关总署

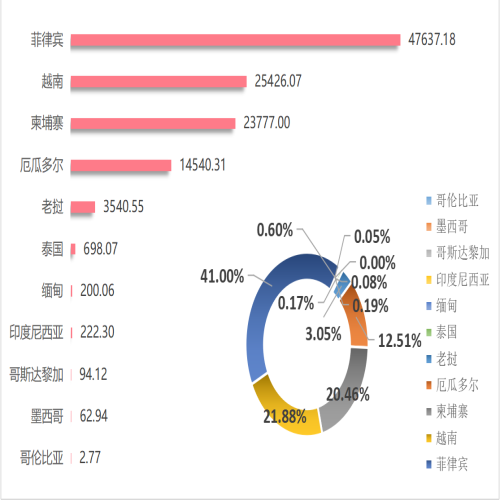

从香蕉进口国家/地区来看,2022年中国主要向菲律宾、越南、柬埔寨、厄瓜多尔、老挝、泰国等地进口香蕉,进口额分别为47637.18万美元、25426.07万美元、23777.00万美元、14540.31万美元、3540.55万美元、698.07万美元。进口额占比分别是41.00%、21.88%、20.46%、12.51%、3.05%、0.60%。(具体如图14所示)

图14 2022年中国香蕉主要进口国家/地区进口额(万美元)

数据来源:中国海关总署

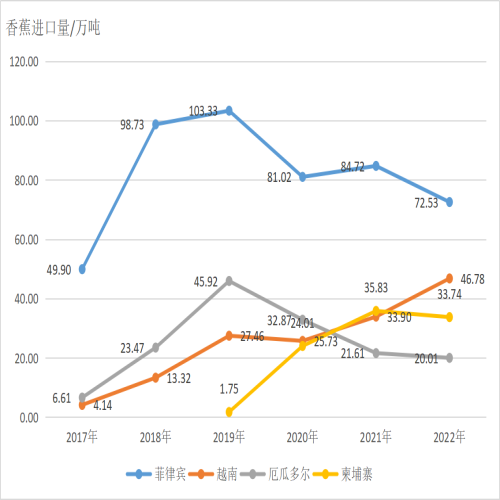

根据中国海关总署的数据整理得到2017-2022年香蕉一般进口贸易主要国家进口香蕉变化趋势图,可以看出2017-2022年菲律宾始终是我国香蕉进口的第一大进口国,在2018年香蕉进口量有一个大的提升后,从2020年开始香蕉进口量走势呈下降趋势,最高值103.33万吨出现在2019年,最低值49.90万吨出现在2017年,菲律宾香蕉对华出口下降的原因一方面是菲律宾香蕉的巴拿马病,另一方面是因为疫情导致了工人不到位等问题,影响了农场管理。此前,菲律宾香蕉海运至中国境内,大概需要7至15天左右。疫情发生后,海运的时间明显增加,同时菲律宾香蕉在中国的市场逐渐被越南和柬埔寨的香蕉挤压。

厄瓜多尔是世界最大的香蕉出口国,2017-2022年,我国对于厄瓜多尔香蕉的进口量呈现呈现先增后减的趋势,以2019年为分界线,最高值45.92万吨出现在2019年,最低值6.61万吨出现在2017年。由于距离较远导致厄瓜多尔香蕉运输到中国所需的时间较长,海运时间一般为30天左右,而且关税的因素也对厄瓜多尔香蕉的出口成本有一定的影响,因此中国目前不是厄瓜多尔主要的香蕉出口市场,且从2020年受疫情影响后我国对于厄瓜多尔香蕉的进口量持续减少。

近六年我国进口越南香蕉量持续上升,2017-2022年从4.14万吨不断上涨到46.78万吨,一跃成为2022年我国香蕉进口的第二大进口国,由于越南与中国接壤,地理位置上更靠近中国市场,便于出口,再加上中国国内香蕉种植面积缩减,对进口的依赖增加,这些都导致了越南香蕉对华出口增加。2022年11月越南的鲜食香蕉获准对华出口,表示越南可以以正贸方式出口中国,即未来越南新鲜香蕉对华出口市场的机遇越来越大。

柬埔寨香蕉自2019年5月成功出口中国后,呈现持续向好势头,中国是其最大出口市场,2019-2021年香蕉出口量快速增长,但在2022年却有所下降,下降的原因是我国加强进口管理,在2022年上半年发现柬埔寨的新鲜香蕉携带新冠病毒后,禁止了进口柬埔寨香蕉一段时间而下半年我国国内香蕉主产区产量上升,对进口量需求逐渐减小,因此2022年柬埔寨香蕉出口中国才有所下降。(具体如图15所示)

图15 2017-2022年香蕉由一般进口贸易从主要国家进口香蕉变化趋势

数据来源:中国海关总署

备注:柬埔寨香蕉于2019年4月9日入海关总署国家进口水果准入名单

国家香蕉产业技术体系

2023年2月5日

版权及免责声明:

1. 本月报(不含直接引用内容)版权属于国家香蕉产业技术体系信息平台,未经授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:国家香蕉产业技术体系”。违反上述条款,本网将追究其相关法律责任;

2. 为充分尊重知识产权,凡本月报引用的内容均已标注资料来源,目的在于传递更多信息,不用于任何商业用途,其观点并不代表本月报赞同其观点和对其真实性负责;

3. 月报信息仅供参考,不作为投资者的参考依据,因此不构成投资建议,若投资者据此操作,风险自担;

4. 如因作品内容、版权和其他问题需要与本网站联系,请在30日内通过本网站电话或邮件联系。

内容编辑:

地址:海南省海口市城西学院路4号(571101)

地址:海南省海口市城西学院路4号(571101) 电话:0898-66986419 传真:0898-66986419

电话:0898-66986419 传真:0898-66986419  E-mail:china_banana2008@vip.163.com

E-mail:china_banana2008@vip.163.com